原标题:预见2023:《中国饲料行业全景图谱》(附市场规模、竞争格局和发展前途等)

饲料是为人工饲养动物提供的食物的总称,最大的作用是提供饲养动物生长所需的营养和能量,满足饲养动物生长、发育、免疫等需求。

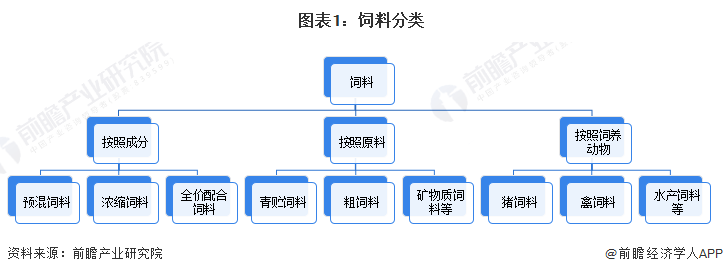

饲料按照成分可大致分为预混饲料、浓缩饲料和全价配合饲料。按照原料可大致分为青贮饲料、粗饲料、矿物质饲料、维生素饲料等。按照饲养的动物可大致分为猪饲料、禽饲料、水产饲料、反刍饲料等。

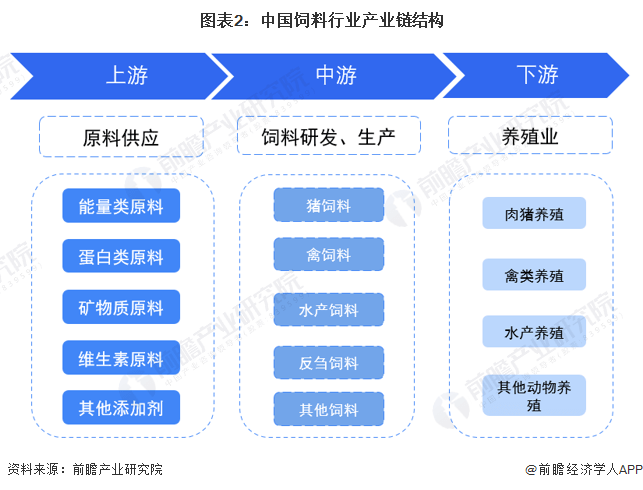

饲料产业链上游为原料,最重要的包含能量类原料、蛋白类原料、微生物类原料等。中游饲料产品的研发和生产,基本的产品包括猪饲料、禽饲料、反刍饲料、水产饲料等;下游为饲料需求方,多为农户和养殖企业,养殖范围涵盖家禽养殖、畜牧业养殖、水产养殖等。

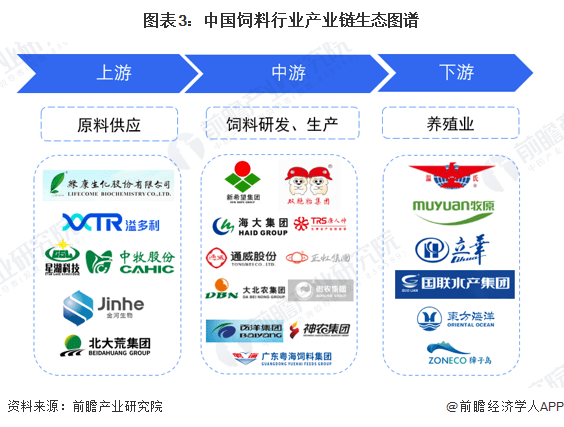

饲料行业上游原材料代表性提供商有北大荒集团、绿康生化等;饲料中游的生产企业有新希望集团、海大集团、唐人神、通威股份等;饲料下游养殖企业众多,代表性企业牧原股份、温氏股份、国联水产等。

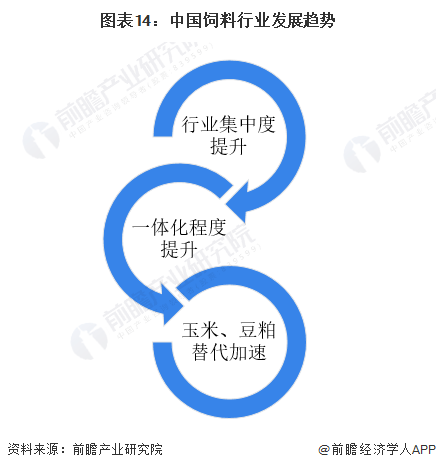

目前,中国饲料行业企业纵向一体化程度较高,尤其是前向一体化水平较高。新希望集团、海大集团、大北农等企业均一体化布局饲料以及下游养殖业。部分企业例如百洋股份等慢慢的开始布局上游原料,提升企业对于原料的控制力度。

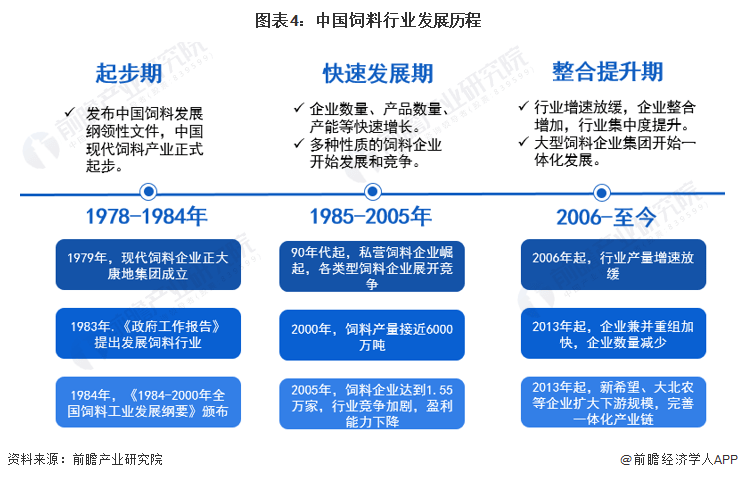

中国现代资料产业从无到有主要经历了三个阶段:起步期、加快速度进行发展期、整合提升期。1984年,《1984-2000年全国饲料工业发展纲要》的颁布意味着中国现代饲料行业正式起步。随后,各类型饲料公司开始增长,饲料产能、产量提升较快。到2000年,中国饲料产量已经接近6000万吨,是1978年产量的19倍。2005年,行业产量持续增长,公司数已达到1.55万家,大量的企业涌入带来激烈的竞争,行业盈利能力下滑。2006年以来,饲料产量仍在增长但增速开始下降,为寻求突破,行业进入整合发展阶段。部分公司开始兼并重组,公司数慢慢地减少。大规模的公司加快布局下游养殖业,逐渐完善“饲料-养殖-食品供应”产业链。新希望、大北农等龙头逐渐脱颖而出,行业集中度提升。

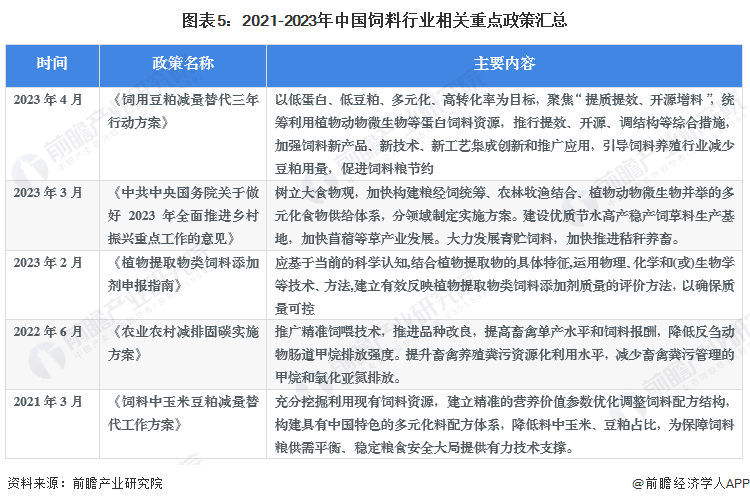

近年来,国家政策推动饲料新产品、新技术、新工艺研究和应用,同时推进玉米、豆粕减量替代。中国饲料原料大豆等很大部分来源于进口,进口产品价格较高。除此以外,由于大豆进口国家较为集中,中国议价能力弱且存在粮食安全性问题。为降低饲料成本、国家粮食安全、促进新技术发展,国家推动玉米、豆粕减量替代,发布了《饲料中玉米豆粕减量替代工作方案》、《饲用豆粕减量替代三年行动方案》等政策。

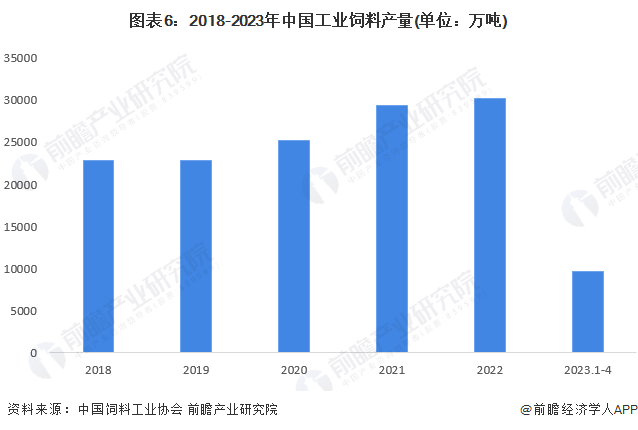

随着下游养殖业的发展,中国饲料工业持续不断的发展壮大。2018-2022年,中国工业饲料产量持续增长,2020年突破25000万吨,2022年中国工业饲料产量创新高,达到30223万吨,同比增长3%。2023年1-4月,全国工业饲料产量达到9636万吨。

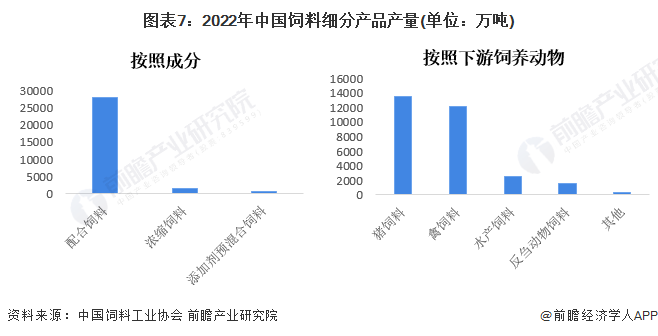

从行业细分产品产量看,2022年中国配合饲料的产量达到28021.2万吨,在配合饲料、浓缩饲料和添加剂预混合饲料中产量最高;从饲料动物角度划分,2022年猪饲料产品产量排名第一,其次是禽饲料。

2018-2022年中国饲料产品产值呈现先下降后上升趋势。2019年,中国饲料行业产品结构调整加快,行业产值暂时下降。2020年中国饲料行业产品产值恢复增长,2021年突破1万亿元,2022年饲料行业产品产值规模达到1.18万亿元,同比增长7.8%,占饲料工业(饲料产品和饲料添加剂)总产值的90%。

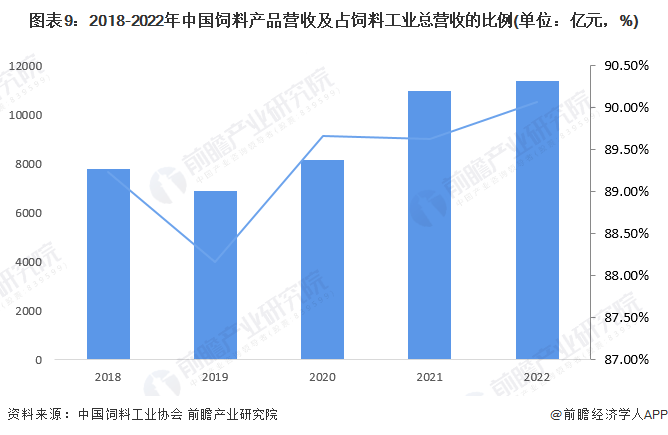

2018-2022年中国饲料产品营收也呈现先下降后上升的趋势。2022年,中国饲料产品营收规模达到1.14万亿元,同比增长3.74%,占中国饲料工业(饲料产品和饲料添加剂)总营收的90%。

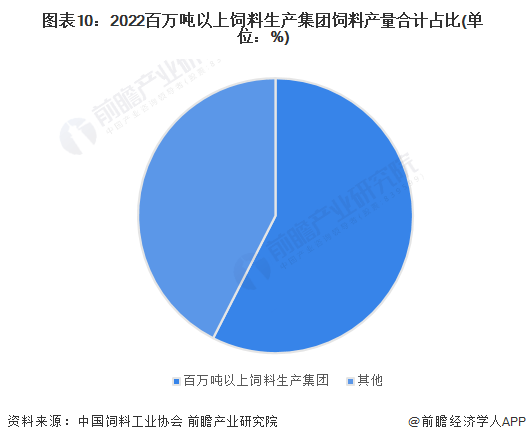

2022年,中国百万吨以上饲料生产集团数量为36家,合计饲料产量均占全国合计饲料产量的57.5%。年产量超过1000万吨的企业总计达到6家。中国饲料行业头部企业产量集中度较高。

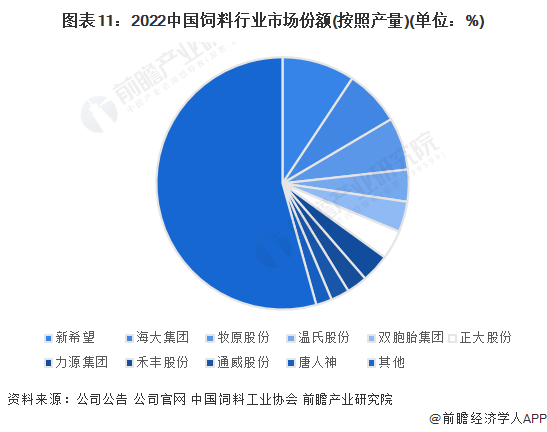

2022年,新希望集团饲料产量达到2822万吨,占全国饲料产量的9%,位列行业第一。海大集团和牧原股份饲料产量均超过2000万吨,占全国饲料产量的6%以上,进入行业前三。温氏股份、双胞胎集团、正大股份等企业的饲料产量也处于行业领先水平。前十大企业产量占比合计达到全国总产量的45.69%。

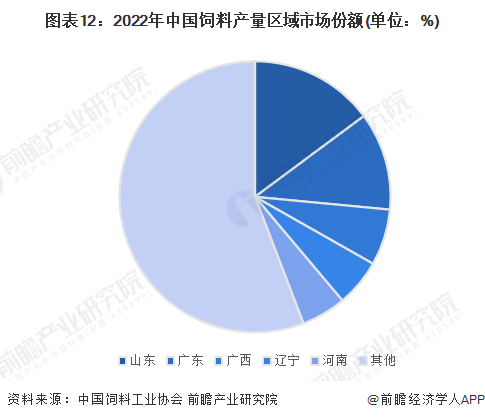

从区域竞争格局看,2022年,中国饲料产量排名前5的省份为山东、广东、广西、辽宁和河南,占全国饲料总产量的比例均在5%以上。其中,山东2022年饲料产量全国第一,占总产量的15%。

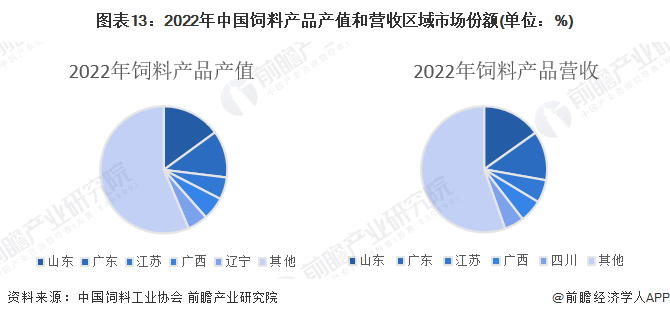

2022年,山东和广东饲料产品产值超过1000亿元,占全国饲料行业总产值的比例分别达到14%和13%。除山东和广东两省,江苏、辽宁和四川饲料产品产值排名第3至第5。饲料行业营收规模方面,2022年山东、广东、江苏和四川依然保持领先,其中山东省位列行业第一,广西进入行业前5。

目前,中国饲料行业仍处于整合发展期。规模小、技术水平低、管理能力弱的中小饲料企业在竞争中逐步退出市场,而大企业则利用行业整合机遇及其规模优势,不断通过兼并和新建扩大产能产量,提升行业的集中度。

“饲料-养殖-加工”一体化养殖慢慢的变成了众多饲料或养殖企业的发展模式,该模式降低了饲料供给风险,也通过养殖、加工等业务提升企业纯收入能力。未来,该模式将被更多企业使用,已经采用纵向一体化模式的企业将完善产业链上下游布局,提升公司竞争能力。

原料方面,国家推动玉米、豆粕替代,2023年新发布的《饲用豆粕减量替代三年行动方案》等政策正在带领企业减少豆粕使用,明白准确地提出到2025年饲料中豆粕用量占比从2022年的14.5%降至13%以下。玉米、豆粕替代处于加速阶段。

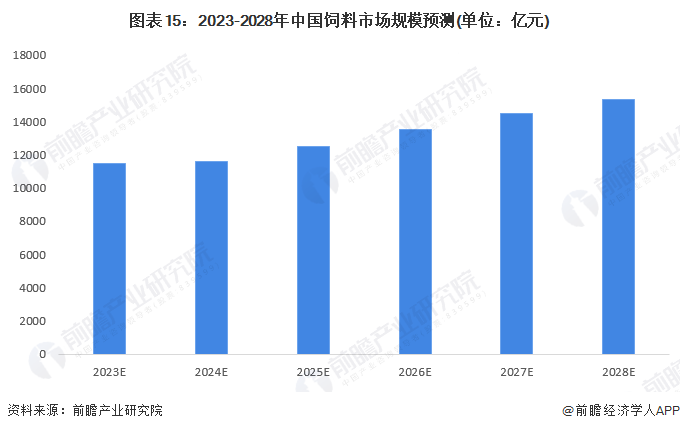

饲料行业的发展空间主要由下游终端消费者的需求决定。近年来,随着我们国家人均可支配收入的增加,中国居民对肉制品、蛋奶制品等畜牧产品的需求呈持续上升趋势,未来经济保持长期稳定发展的背景下,中国终端消费市场将在较长一段时间内推动饲料行业持续增长,到2028年饲料产品营收规模或将超过1.5万亿元。

更多本行业研究分析详见前瞻产业研究院《中国饲料行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多

本网讯(通讯员 储茂银 田源瑞)近期继续晴热高温少雨气候致使全县范围内土壤失墒加重,形成玉米等农...

近日个别地方毁麦“割青麦作饲料”的短视频在网上流传,一度引起大家的关注,并迅速登上热搜。农业农村...

国内的饮食文化很丰厚,再加上人口许多,每年的食材需求是十分大的,尤其是肉类,每年的消耗量都很惊人...

小麦机播具有播种均匀、深浅一致、行距稳定、覆土良好、节省种子、工作效率高等特点。 (2...

Copyright © 2002- 2022 开云体育app官方下载 版权所有